www.shjinfu.com.cn(上海勁孚化工科(kē)技 021-57629631)--亞太地(dì)區(氟)化工原料與特種新材料專業供應商(shāng)。

公司緻力于氟樹脂工業與其他特種新材料産業的(de)前沿技術與銷售,目前主要經營氟塑料(PTFE/FEP/PFA/ETFE/PVDF等)、色母、氟塗料、PEEK、芳綸、碳纖維、玻璃纖維、功能性化學(xué)品及其他特種新材料。

氟化工産品,作為(wèi)化工新材料之一(yī),在“十二五”規劃就被單列一(yī)個專項規劃,如(rú)今“十四五”更是發展迅猛。由于産品具有(yǒu)高(gāo)性能、高(gāo)附加值,氟化工産業被稱為(wèi)黃金産業。

氟化工産品主要包括含氟制冷劑、含氟高(gāo)分子(zǐ)材料、含氟精細化學(xué)品。制冷劑是氟化工行(xíng)業傳統領域産品,共包含四 代制冷劑産品,即 CFCs、HCFCs、HFCs 和(hé) HFOs,其中一(yī)代制冷劑已經淘汰,全球市(shì)場目前應用二三四代制冷劑; 含氟高(gāo)分子(zǐ)材料包括氟樹脂、氟橡膠和(hé)氟塗料,其中氟樹脂裏 PTFE、PVDF 等産品前景廣闊;含氟精細化學(xué)品主要 有(yǒu)含氟有(yǒu)機(jī)中間體以及含氟锂鹽電解質,含氟锂鹽電解質中六氟磷酸锂 LiPF6 和(hé)雙氟磺酰亞胺锂 LiFSI 由于其锂電新能源領域的(de)應用而備受市(shì)場青睐。

氟化工行(xíng)業的(de)價值重心在中下遊産品,從螢石開始,随着産品加工深度的(de)增加,産品的(de)附加值成幾何倍數增長(cháng)。

螢石:

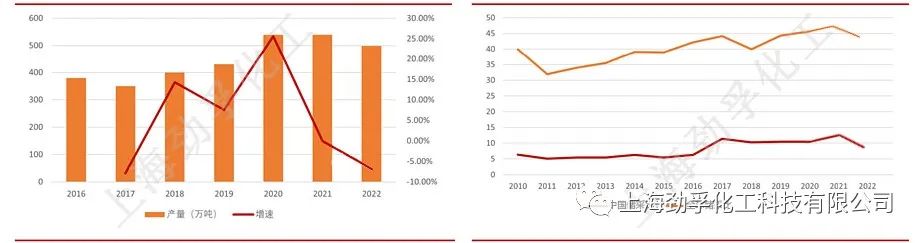

我國(guó)螢石資源開采過度以及政策監管加碼,目前螢石産量增速逐漸放緩下調。代表企業:金石資源。

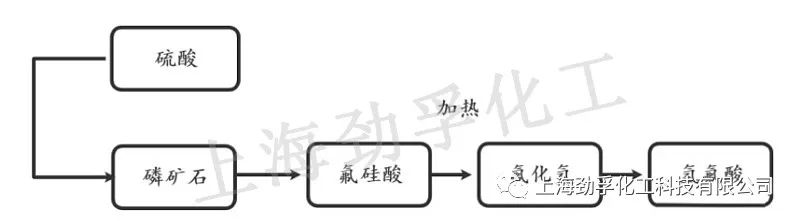

磷礦石:

我國(guó)磷礦石具有(yǒu)豐富儲量及産量,是生産氟化工中下遊産品的(de)重要替補原材料。磷礦的(de)成分是氟磷酸鈣,分子(zǐ)式 Ca10(PO4)6F2。據 USGS 數據,2021 年(nián)全球磷礦儲量約為(wèi) 710 億噸,其中中國(guó)磷礦儲量為(wèi) 32 億噸,并且我國(guó)是 世界最大的(de)磷礦石生産國(guó),貢獻了全球磷礦産量的(de)約 40.2%。磷礦會伴生 2.5-3.5%的(de)氟資源。磷礦石裏的(de)氟資源遠遠超過螢石,全球磷礦石伴生氟資源量 20.1 億噸,中國(guó)磷礦石伴生氟資源量 1.11 億噸,分别是螢石中氟資源量的(de) 20.7 倍和(hé) 7.55 倍。所以現在從磷礦石裏提取氟成為(wèi)一(yī)個重要方向。

目前磷化工副産 氫氟酸在産量規模上與螢石粉生産氫氟酸相比仍處于“補充”的(de)地(dì)位,2021 年(nián)氫氟酸産能達到 250 萬噸,其中螢石 法制備無水氫氟酸産能占到全國(guó)産能的(de) 95%,而氟矽酸法制備氫氟酸占到全國(guó)産能的(de) 5%。

氫氟酸:

工業上用螢石和(hé)濃硫酸反應制備氫氟酸。

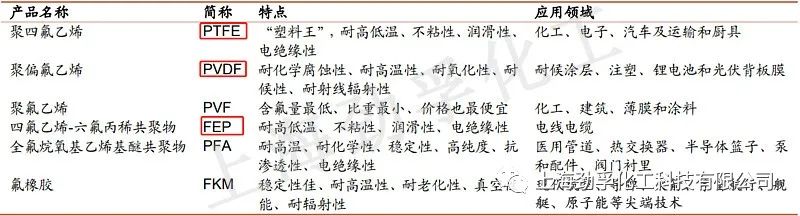

含氟高(gāo)分子(zǐ)材料:

PTFE、PVDF、FEP、PFA 是含氟高(gāo)分子(zǐ)材料最主要的(de)品種,占據全球約 90%的(de)含氟高(gāo)分子(zǐ)材料市(shì)場,其中 PTFE 占含氟高(gāo)分子(zǐ)材 料消費組成的(de) 86%。PVDF 僅次于 PTFE,占消費組成的(de) 6%。氟聚合物行(xíng)業壁壘高(gāo),國(guó)內(nèi)氟聚合物生産起步相對較 晚,工藝技術及生産規模與國(guó)外仍有(yǒu)差距。

國(guó)産品牌PTFE産能分布:

國(guó)內(nèi)外品牌PVDF産能分布:

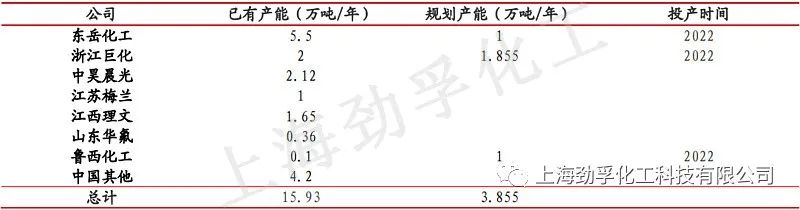

FEP:

國(guó)內(nèi) FEP 生産企業主要有(yǒu)東嶽集團、上海三愛富、浙江巨化等。

巨化股份 10kt/a FEP 擴建項目正在實施中;

昊華科(kē)技所屬晨光院 2021 年(nián)公告拟投資 21.5 億元建設 2.6 萬噸/年(nián)高(gāo)性能有(yǒu)機(jī)氟材料項目,其中包括新建項目 FEP6000 噸/年(nián);

三美股份 2022 年(nián)公告拟投資 10.8 億元建設 5000 噸/年(nián)聚全氟乙丙烯及 5000 噸/年(nián)聚偏氟乙烯項目。

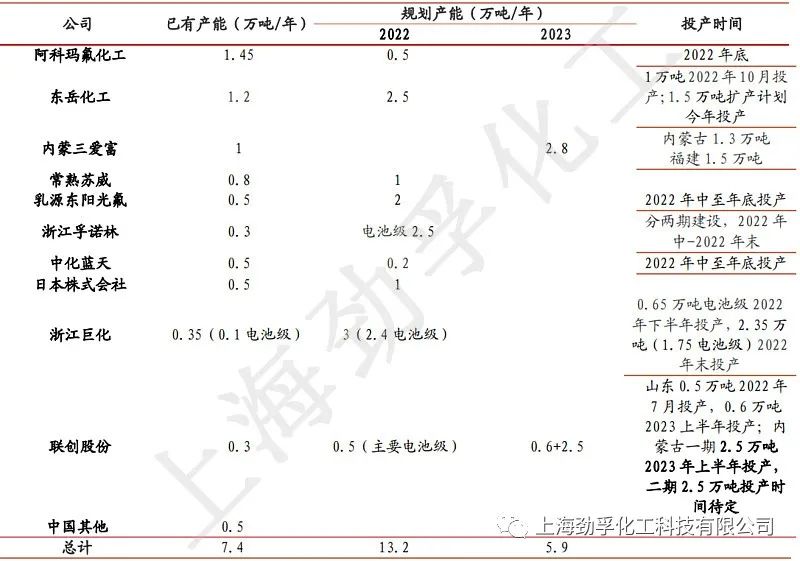

PFA:

PFA 有(yǒu)望在部分應用領域替代 PTFE。PFA 的(de)全球廠商(shāng)包括科(kē)慕(原杜邦)、大金、3M,前三大廠商(shāng)占有(yǒu)接近 70%的(de)市(shì)場份額。目前中國(guó)在高(gāo)端基礎原材料、高(gāo)分子(zǐ)材料,仍然與國(guó)外存在巨大的(de)差距。所以,中國(guó)高(gāo)端 PFA 需求依賴進口,技術領域進步空間巨大。

在我國(guó)市(shì)場中,PFA 塑料主要供應商(shāng)有(yǒu)巨化股份、東嶽集團、常熟三愛富(2023年(nián)剛開始)等。

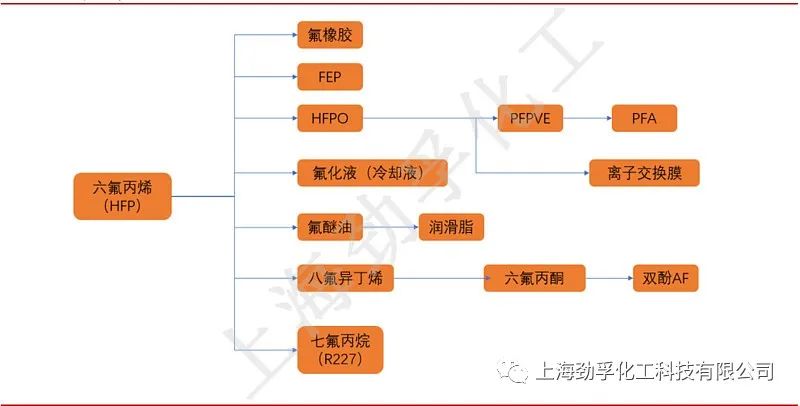

HFP:

HFP 是重要中間體原料,随下遊需求緊平衡生産。

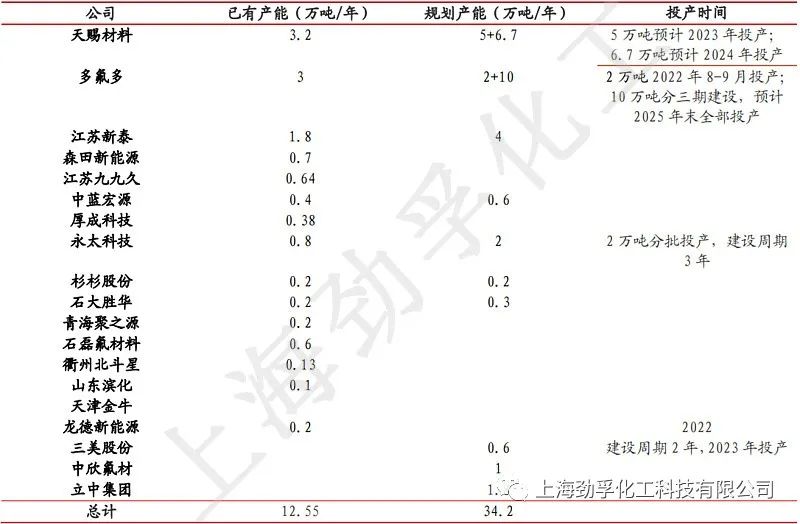

六氟磷酸锂(LiPF6):

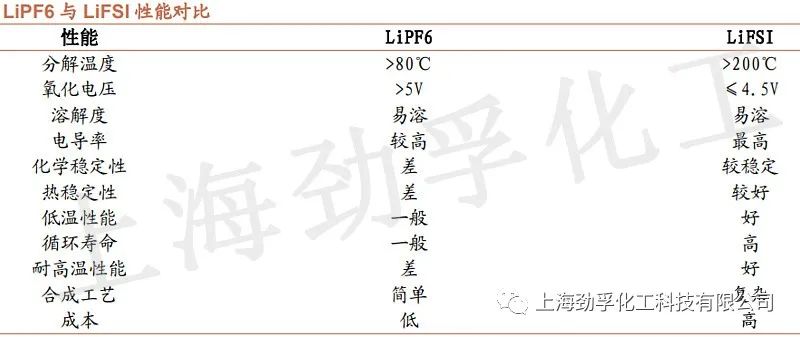

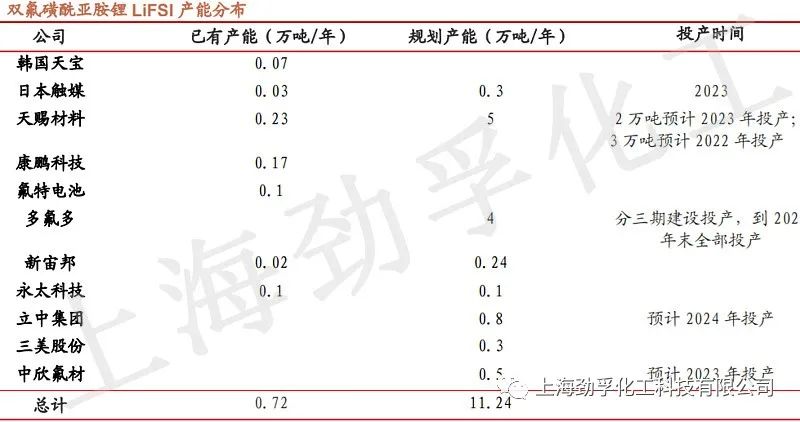

雙氟磺酰亞胺锂(LiFSI):當前 LiFSI 主要作為(wèi)電解液中的(de)添加劑與六氟磷酸锂配比使用,也可(kě)單獨作為(wèi)電解質,其作為(wèi)電解質具有(yǒu)優良性 能,大部分物理(lǐ)與化學(xué)性能優于六氟磷酸锂,因此 LiFSI 被視(shì)作最有(yǒu)望替代六氟磷酸锂的(de)锂鹽。由于 LiFSI 研發及應 用起步較晚,且其合成工藝複雜、良品率低(dī),目前應用成本還很高(gāo),單價高(gāo)至 50-50 萬元/噸,因此規模商(shāng)業化應用 比例仍然較低(dī),僅在少部分國(guó)外車企高(gāo)端車型中有(yǒu)所應用。

國(guó)內(nèi)氟化工主要公司:

1.巨化股份

巨化公司是國(guó)內(nèi)的(de)氟化工龍頭,産品覆蓋制冷劑、氟精細化學(xué)品和(hé)含氟聚合物等,目前公司擁有(yǒu)各類制冷劑 産能約 59.9 萬噸,其中二代制冷劑 R22 産能 15 萬噸,國(guó)內(nèi)第二,擁有(yǒu) R22 的(de)配額約 5.9 萬噸;三代制 冷劑 R125、R32、R134a 總産能國(guó)內(nèi)第一(yī),分别為(wèi) 5 萬噸、13 萬噸、7 萬噸;混配小包裝制冷劑市(shì)占率 全球第一(yī);同時公司擁有(yǒu) PTFE 産能 2 萬噸,PVDF 産能 3500 噸,在建 6500 噸預計将在年(nián)內(nèi)投産。公司還具備8 萬噸無水氫氟酸以及各類甲烷氯化物的(de)上遊原料配套,技術、規模、上下遊協同優勢明顯。

2.三美股份

三美公司深耕氟化工領域 20 年(nián),已形成無水氟化氫與氟制冷劑、氟發泡劑自(zì)主配套的(de)氟化工産業鏈,現擁 有(yǒu)無水氟化氫産能 13.1 萬噸,規模位居行(xíng)業前列;擁有(yǒu)第二代制冷劑 R22、R142b、R141b 産能 1.44、0.42、3.56 萬噸,其中配額分别為(wèi) 1.18、0.25、2.80 萬噸,占全國(guó)總配額的(de) 5.25%、18.23%、55.05%; 擁有(yǒu)第三代制冷劑 R32、R134a、R125、R143a 産能分别為(wèi) 4、6.5、5.2、1 萬噸,總産能産量位居全國(guó)第二。公司還有(yǒu)多種混配制冷劑 R410A、R404A、R407C、R507 等,産品系列豐富。此外,公司積極 推進福建東瑩 6000 噸六氟磷酸锂及 100 噸高(gāo)純五氟化磷項目、無水氫氟酸擴建項目、盛美锂電第一(yī)期 500 噸 LiFSI 項目以及浙江三美的(de) 5000 噸 FEP 和(hé) 5000 噸 PVDF 項目,同時開發電子(zǐ)級氫氟酸等高(gāo)純 含氟化學(xué)品,培育新的(de)利潤增長(cháng)點。

3.金石資源

公司是國(guó)內(nèi)螢石龍頭,擁有(yǒu)多座大型單一(yī)螢石礦,2021 年(nián)全年(nián)各類螢石産量約為(wèi) 47.23 萬噸,國(guó)內(nèi)第一(yī)。2022 年(nián)公司規劃生産各類螢石産品約 45-50 萬噸,同時公司積極推進包鋼金石半生螢石綜合利用項目,預計到 2022 年(nián)底,包鋼金石選礦項目将形成 60 萬-80 萬噸/年(nián)螢石精粉生産規模。氫氟酸方面,公司 一(yī)期 12 萬噸氫氟酸産線預計将于 2023 年(nián)底前建成,二期三期全面達産後預計将形成 30 萬噸氫氟酸的(de) 總産。江山金石新材料 2.5 萬噸的(de)含氟锂電材料項目順利開工,一(yī)期 6000 噸六氟磷酸锂正在建設中。

4.東嶽集團

公司是亞洲氟矽行(xíng)業龍頭企業,産品涵蓋制冷劑、氟橡膠、有(yǒu)機(jī)矽等。目前公司擁有(yǒu) R22 産能 22 萬噸,國(guó)內(nèi)第一(yī),其中配額 6.62 萬噸,R142b 産能 3.3 萬噸,其中配額 2.79 萬噸。同時公司擁有(yǒu) 6 萬噸 R32、6 萬噸 R125、2 萬噸 R134a、3 萬噸 R152a 等三代制冷劑産能。含氟聚合物方面,公司也處于國(guó)內(nèi)領先 地(dì)位,目前擁有(yǒu) 5.5 萬噸 PTFE、1 萬噸 HFP、1 萬噸 FEP、3000 噸 FKM、1.2 萬噸 PVDF 産能,同時 規劃至 2025 年(nián)将 PVDF 産能擴張至 5.5 萬噸。

5.聯創股份

此前主要業務包含數字營銷和(hé)化工新材料兩大闆塊。由于數字營銷業務因數年(nián)間發展遠不及預期,公司 于 2019 年(nián)做(zuò)出了戰略調整,此後公司專注于化工新材料、新型環保材料的(de)研發、生産及銷售。随着業 務結構向化工行(xíng)業轉移,公司業績已見好轉,虧損規模逐年(nián)縮小,2021 年(nián)已實現扭虧為(wèi)盈,2021 年(nián)營 業收入 18.35 億元,同比增長(cháng) 5.56%;歸屬于上市(shì)公司股東的(de)淨利潤 2.88 億元,同比增長(cháng) 429.27%。公司計劃重點發展含氟新型聚合物等精細化工品,現有(yǒu)多項在建項目正在穩步推進。公司于戰略轉型首 年(nián)收購的(de)子(zǐ)公司華安新材現有(yǒu) R142b 設計産能 2 萬噸/年(nián)、生産配額 3650 噸/年(nián),位居全國(guó)首位,其于 原材料優勢,公司布局了 8000 噸/年(nián) PVDF 産能,現已有(yǒu) 3000 噸産能,二期生産線産能 5000 噸/年(nián) 已具備試生産條件。聯創股份控股子(zǐ)公司內(nèi)蒙古聯和(hé)氟碳新材料有(yǒu)限公司拟在內(nèi)蒙古烏海高(gāo)新技術産業 開發區低(dī)碳産業園投資建設 5 萬噸/年(nián) PVDF 及配套産業鏈項目一(yī)期項目,一(yī)期項目包括:2.5 萬噸/年(nián) PVDF 及配套 4.5 萬噸/年(nián) R142b。

6.中欣氟材

中欣氟材成立于 2000 年(nián),自(zì)成立以來一(yī)直專注于醫藥、農藥含氟中間體,形成了氟氯苯乙酮、哌嗪、2,3,4,5 四氟苯和(hé) 2,3,5,6 四氟苯四大系列産品。公司向上延伸産業鏈,2019 年(nián)收購高(gāo)寶科(kē)技及其子(zǐ)公司 長(cháng)興螢石,2021 年(nián)定增建設高(gāo)寶科(kē)技氟精細化學(xué)品擴建項目(氟苯、4-氟苯甲酰氯、氟化鉀等産品所需 原料),逐步成為(wèi)頗具特色的(de)氟精細化工全産業鏈布局企業。随着高(gāo)寶科(kē)技外部影響因素逐漸消除、硫 酸和(hé)氫氟酸擴産以及公司新材料業務放量,公司業績已重回增長(cháng)軌道(dào),2021 年(nián)營業收入 15.26 億元,同 比增長(cháng) 48%;歸屬于上市(shì)公司股東的(de)淨利潤 1.74 億元,同比增長(cháng) 47%。高(gāo)寶科(kē)技無水氫氟酸成本優勢 明顯,在建年(nián)産 3 萬噸無水氫氟酸,同時已規劃建設 3 萬噸光伏級氫氟酸,提升産品附加值。

“一(yī)代材料,一(yī)代工業”---材料強,則工業強;工業強,則國(guó)強。上海勁孚化工科(kē)技有(yǒu)限公司,真誠期待與天下人分享交流各種特種新材料。(識别下圖中二維碼,微信關注“上海勁孚化工科(kē)技有(yǒu)限公司”微信公衆号吧(ba))